滚动

滚动由于外部环境因素,线上零售巨头阿里的财报格外引人注意,在发布2018年Q4财报之后,自然呈看衰和看涨两大极端。

在2018年Q4财报中,阿里营收进入千亿元规模,达到1028亿,同比增长40%,这也是被外界媒体反复引用的最大亮点数据,而此外,手淘月度活跃用户(MAU)达到6.99亿,在所谓的“人口红利消失论”中依然增长了3300万,着实不易。

对于当前的阿里,正面临着诸多不可抗拒的下行压力,天猫单季度GMV同比增速为29%,而上年同期尚有43%,上季度也有30%,这是外部环境对阿里最直接的投射,此外阿里云的增速也有变缓迹象,虽然仍保持云计算行业最高增速,但84%同比增速对于阿里云自己也是较低的数据了。

观点智者见智,从以上繁杂的数据和见解中,我们能否理出一条清晰的思路来正确看待阿里中短期的发展呢,这将是本文讨论重点。

电商货币化率收窄:阿里急需换道

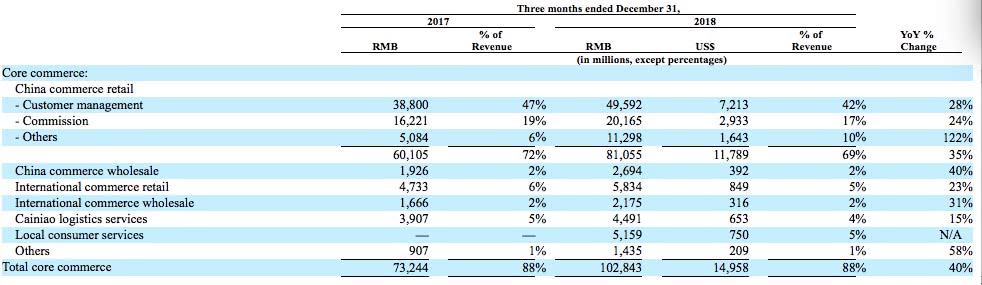

在当季财报中,阿里核心商业营收虽面临较大压力,但仍然保持了40%的同比高速(上年同期该数字为57%),但在具体指标中,部分数据的上行压力已经越发明显。

做为阿里最核心业务的广告和佣金收入,当季收入占营收比仍然高达59%,但合并同比增速已经降到27%(去年同期为37.5%)。有媒体曾经披露,阿里曾向商家保证不再增加其运营负担,在本季度,佣金收入增长已经弱于天猫GMV增速。

摘自阿里财报

此举可以从两方面进行解读,其一,阿里需要通过减负蓄水来笼络更多商家,尤其在2018年拼多多的异军突起和京东在B2C市场的现有份额,减负提高商家积极性是阿里维护零售大盘的必要手段;其二,在短时间内,由于减负的深入,阿里的货币化率必然受到影响,这在短期内会影响营收大盘的效果。

此外,阿里核心业务虽然仍有40%的同比增速,但在统计口径上加入了本地生活板块,若剔除此因素,核心业务增速增速为33.4%,外部环境对GMV施压,行业对货币化率的干扰,可以视作阿里此阶段的不利因素。

除核心业务外,我们再看明星产品云计算业务。

从增速看,阿里云已经从三位数进入为“9”时代,现在的84%已经是历史新低,但阿里云的亏损已经由去年同期的5%减为本季度的4%,我们应该可以考虑阿里云盈利的时间表,若对比行业同类水平的20%左右测算,阿里云在2020年前后有望成为阿里新盈利板块。

这也就是说,现阶段阿里有可能会进行“换道”调整,从零售越来越偏向云的服务,考虑到近期“商业操作系统”要对线下门店的数字化改造,阿里云在靠零售体系拿新的市场。

当然中国云计算市场要激烈许多,华为云、腾讯云在后方穷追不舍,现在谈阿里云未来仍会有压倒性优势有点言之过早,但规模优势之下,边际成本降低也是事实。

在现阶段,国内云计算行业还处在价格战阶段,这或许会推迟阿里云的盈利时间表,而进入零售门店数字化改造,与线上零售结合,对手相对较少,阿里云的溢价能力可以体现。

84%的同比增速已经最低,接下来云和零售结合能否提振增速,是阿里云关键战役。

数字文娱部分是阿里的强亏损板块,此次又被人诟病,本季度亏损率高达93%,在经营性现金流出中,有35亿是给了文娱进行版权等方面指出,舆论中也不断有“阿里要卖掉优酷”的声音。

我们不认为阿里当下需要或者可以卖掉优酷,当前阿里系产品在进行全线下沉,主打产品为本地生活服务,而文娱往往被人忽略,虽然文娱在运营方面有着相当多问题(此前已有腐败案件),但文娱视频对下线用户的拉动往往也是最直观的,此前阿里的进行88会员模式,固然可以看做是学习亚马逊的Prime,但当下,更是希望用全产品线绑定来吸引用户(自然是包括文娱),提高手淘和支付宝的下沉速度。

2018年文娱方面加大了版权的购买,这是亏损的一大理由,其收入之所以为20%的低速,一方面在于运营能力,但另外,优酷广告的最大客户自然是阿里电商业务,不会有太高的议价能力。

接下来大文娱或许会引入新的资本,但短时间内应该不会全面放弃。

业务融合,新零售推动时间紧迫

2019年,马云要交班董事长,逍遥子也在今年初以“商业操作系统”做为自己施政纲领,在接下来,阿里在业务和组织架构层面均要进行一系列改革,如何来看待阿里的“逍遥子时代”呢?

从营收角度看,核心商业仍然是其最为关键板块,虽然广告和佣金面临压力,但以“盒马鲜生”为代表的“其他”业务异军突起,同比增速高达122%,与本地生活服务一样采取重运营模式,会很大程度上拉低毛利率(本季度毛利为48%,低于去年同期的58%),但却提振了阿里的营收增量。

2019年,盒马鲜生取代易果生鲜,拿到了天猫生鲜的运营权,对于2019年的阿里而言,其营收版图将会加入这一笔,而由于生鲜供应链交给易果,盒马只负责用户端,也会改善盒马的损益表,直接反应在阿里财报中。

联系到此前已经将菜鸟、本地生活服务加入核心业务,这不仅仅加强了产品间的协同,也扩大了营收大盘,优化财报。

盒马接手天猫生鲜,大天猫开始将线下超市纳入版图,体系内产品配合降低成本,可提高竞争力,这也将会是阿里改革的重要方向。

渠道下沉,用户端接收端口增加,也直接反应在市场费用的增加上,本期市场费用也达到了百亿人民币规模,为121亿。

当前,外部环境的莫测以及商家端减负呼声的诉求,使得阿里需要加快调整零售业务的营收模式,即降低广告占比,转为更为灵活的收入方式。

若用一句话概括逍遥子的“商业操作系统”,即:云服务和钉钉开始越位零售中心,变广告收入为服务收入。

阿里认为新零售是“人货场重构”,但重构的解释权掌握在阿里手中,门店数字化改革虽是摸着石头过河,但阿里仍然是中坚力量,从财报角度看,若该理念贯彻,服务性收入占比将会提高,弥补广告让利缺口。

当前阿里确实处在重要的节点,外部倒逼其加快改革,而改革的成果将直接决定中期阿里的走向和市场占比,在线上电商红利式微之后,阿里已经进入了“新零售”的布局和调整,但整体来看,其进程并不算快,新零售业务尚未给财报有太多贡献。

而在最近一系列的举措中(包括组织架构调整和业务划分),明显感觉到阿里在加快调整,希望用新零售对冲传统优势项目的诸多下行压力,一切正在进行。

本季财报,阿里的改革将会越发紧迫,2019年对阿里注定将会是不平凡的一年。